线上买球平台建材2月月报:需求启动尚待验证螺纹仍有上涨条件

线上买球平台核心提示:2月全国建材价格先强后弱运行为主。其中河北地区本月共计下调50-100元,江苏下调40-100,安徽下跌80-100,云南涨10,福建地区稳中下调40左右,整体来看各地区的下跌幅度不大,盘中大连铁矿石跌幅明显,对成材产生压制,加之下游需求启动较差,市场整体交投不及预期。

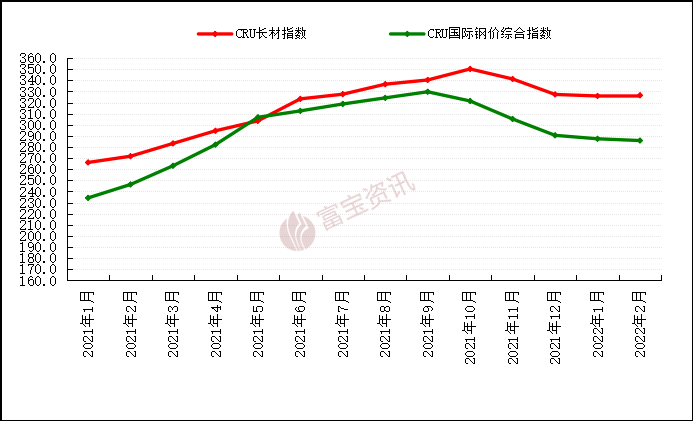

2月国际钢市震荡偏弱运行。CRU国际钢价综合指数为285.8,月环比减少1.13%,年同比增加16.61%,CRU长材指数为331.4。美国市场,截至2022年2月19日一周,美国国内粗钢产量为176.4万短吨,产能利用率为80.1%。去年同期产量为174万短吨,产能利用率为76.8%。欧洲市场,俄乌局势紧张,乌克兰Metinvest有两家钢厂、一家焦炭厂位于争议地区附近,该公司已制定应急政策,以应对任何可能的运营中断。ArcelorMittal Kryviy Rih钢铁厂也表示目前厂内运营暂未受影响。乌克兰主要球团生产商Ferrexpo的矿山位于乌克兰中部的波尔塔瓦地区,该公司发言人表示业务运行正常。亚洲市场,国内钢价震荡运行,宏观政策调控下,原材料支撑偏弱,叠加工地开工不如预期,线上买球平台下游需求不畅,钢厂政策虽然坚挺,然市场成交偏弱,叠加疫情影响,虽库存较往年偏低,但整体上涨动力不强,价格震荡运行为主,下月来看,工地预计会逐步开工,线上买球平台整体需求会有所好转,库存有出现拐点的可能,综合考虑,料下月国际钢价走势预计震荡偏强运行。 图1 国际钢价综合指数与长材指数变化

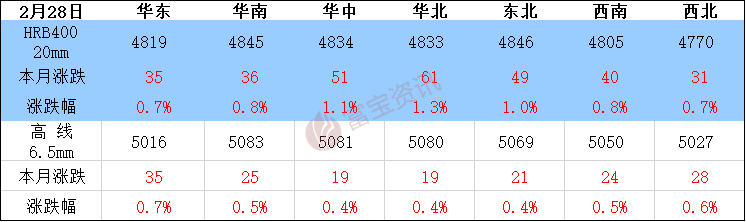

2月全国建材价格呈现小幅度上涨趋势,年前淡季特质明显,节后大幅拉涨后回落,相对于1月底价格小幅上涨30-60.其中华北地区本月共计上调60元,华东上调30,华南上调35,华中地区上调50,西南上调40,东北上调50,西北地区上调30。开年之后在冬奥限产的大背景下,由于全国社会库存相对去年阴历降库幅度达到30%,市场提涨情绪浓烈,市场价上调50-150,随着市场库存消化速度缓慢市场价格开始回落,随着国际局势变动加剧,原材料价格上涨幅度过快,发改委进行监管调控,市场受期货盘面下挫明显,2月下旬价格下调150-200,2月市场价整体先涨后跌,市场预期不及冬储前。

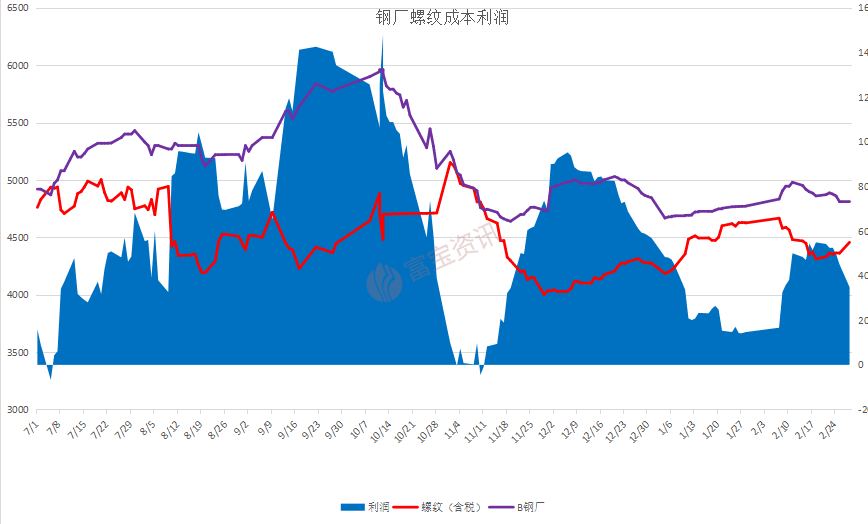

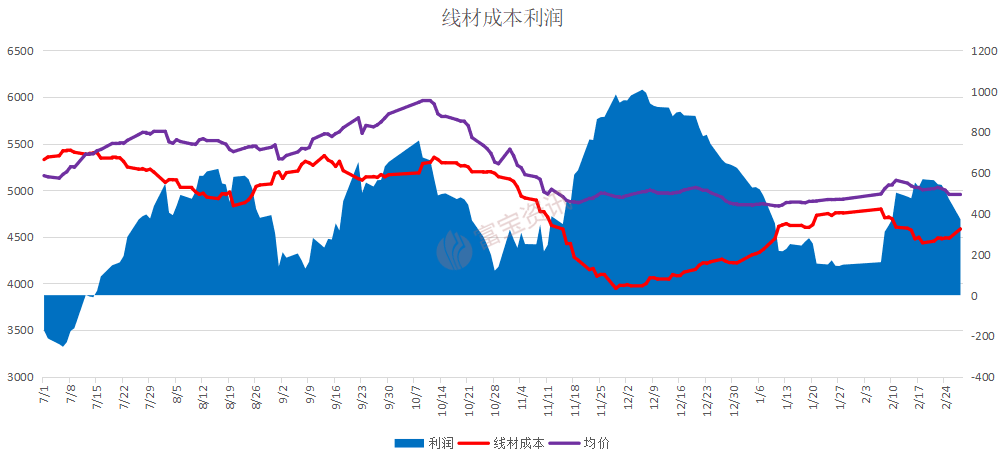

本月盈利空间较上月小幅增加,据富宝成本模型测算,截至2月28日,国内中小钢企20mm螺纹钢盈利空间为348元/吨,较上月末(147)盈利增加201元/吨;8-10mm高线元/吨。本月钢厂利润变动幅度一般,月中成材先强后弱,钢厂利润先扩大后缩小。本月供需双增,库存延续累库,螺纹需求增幅提前放缓,库存累库速度仍快,基本面中性偏差。需求的不及预期必然带动价格的向下调整,目前盘面价格已经低于电炉谷电成本。伴随焦炭提涨,原料端止跌企稳,钢材现货成本下移风险化解,成本支撑推动钢价企稳,但能否高看一线仍取决于需求的兑现情况以及成本的抬升空间。

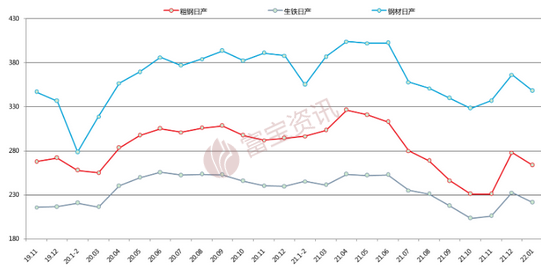

1月份全国日产粗钢263.50万吨,环比下降5.23%,同比下降11.16%;生铁日产22128万吨,环比下降4.86%,同比下降9.81%; 钢材日产34821万吨,环比下降4.94%,同比下降了 1.95%。

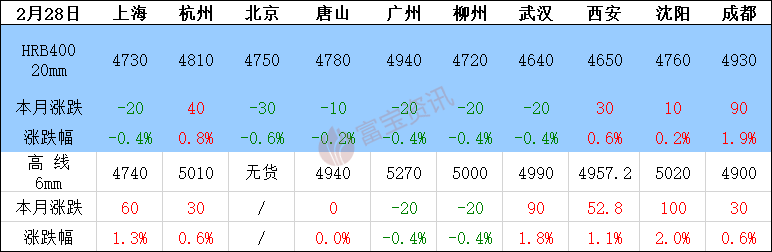

下表可见,1-2月份因春节放假,市场节日气氛浓厚,成交整体减弱,1月市场商家急于放假,2月节后下游需求恢复缓慢,加上目前国际局势动荡,战争对钢价有一定的抑制作用,商家心态比较谨慎,但考虑到3月到来,下游工地姜大面积的复工,需求或将上涨,综合来看,预计3月华东成交量呈现先强后弱的趋势。

从2月份已公布的各项数据来看,1月份房地产、基建、制造业均有季节性走弱,宏观经济下行压力加大。2月份基建稳增长力度加码,房地产调控政策缓和,房地产政策底比较明显,制造业减税减费等利好继续增加。总体看,经济稳增长力度持续加大,对3月份的用钢需求构成利好,不过,短期内的房地产新开工等方面的下行压力仍存,需保持一定谨慎。

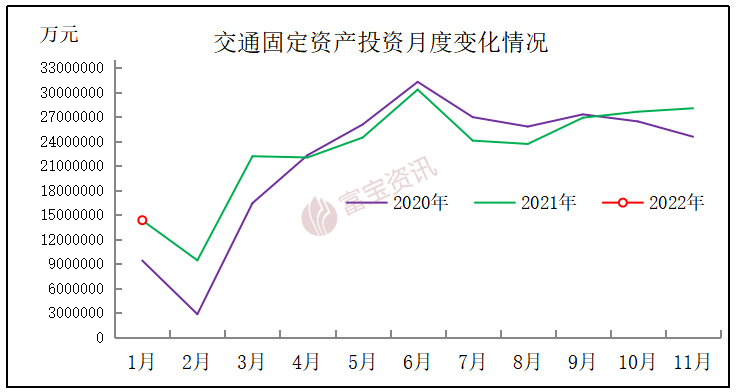

根据交通运输部最新数据,2022年1月份,全国交通固定资产投资为14357446万元,同比增长0.11%,较去年11月份下滑48.83%。

今年基建稳增长预期非常强。2月份发改委多次表示,要适度超前开展基础设施投资,扎实推动“十四五”规划102项重大工程项目实施。推进新型基础设施建设,加大对传统产业向高端化、智能化、绿色化优化升级的支持力度。据悉截至2月16日,多地发布了2022年重大项目投资清单,总投资额合计至少已超25万亿元,新基建、交通、能源、园区配套设施和重大民生基础设施等是各地投资重点。同时,相关资金投放提速,1月份财政部提前下达2022年新增地方政府债务限额17880亿元。综合考虑,基建投资总量较大、预期持续走强,中长期内利好相关基建用钢需求,预计3月份下游工地将全面复工,相关螺线需求维持回升态势。

今年基建稳增长预期非常强。2月份发改委多次表示,要适度超前开展基础设施投资,扎实推动“十四五”规划102项重大工程项目实施。推进新型基础设施建设,加大对传统产业向高端化、智能化、绿色化优化升级的支持力度。据悉截至2月16日,多地发布了2022年重大项目投资清单,总投资额合计至少已超25万亿元,新基建、交通、能源、园区配套设施和重大民生基础设施等是各地投资重点。同时,相关资金投放提速,1月份财政部提前下达2022年新增地方政府债务限额17880亿元。综合考虑,线上买球平台基建投资总量较大、预期持续走强,中长期内利好相关基建用钢需求,预计3月份下游工地将全面复工,相关螺线需求维持回升态势。

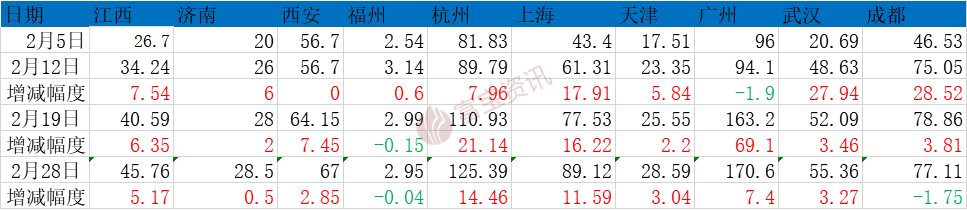

10个样本城市中,总体来看本月整体库存处于上涨的有8个,减少的有2个。本月为春节后第一个月,由于年前冬储资源较多,年后的工地开工乏力,导致资源年后消化较慢,而钢厂则多恢复正常生产,所以多地资源处于增长状态,考虑到目前终端正逐渐恢复开工,工地的需求后续也将增加,后续钢材库存增长速度将明显下降,考虑到当前库存较多,商家压力较大,但工地正逐渐开工,料短期内钢材价格震荡偏强运行,注意下滑风险。表4、 全国主流城市周库存统计图

2月份市场来看,节后在冬奥会限产加严,钢厂复产不及预期,市场利好消息带动下,厂商挺价意愿较强,价格大幅高靠,2月中上旬钢厂指导价格累计上调200元/吨,然下旬开始,消息面,国家政策面约谈铁矿石贸易企业,黑色系集体下挫,同时需求复苏缓慢,远不及正常水平,成交表现冷清,市场观望情绪增浓,市价涨后回落,下旬指导价格维持平稳。后期来看,现各地区工地逐步启动,需求稍有好转,但尚未完全打开,盘中成交集中在低位,同时国际形势紧张,国内政策方面消息频出,贸易商操作谨慎,投机需求明显减少,短期价格上涨动力不足,鉴于部分商家前期成本较高,价格底部支撑较强,预计3月份钢厂政策稳中整理为主。

2月螺纹期货价格总体呈现下跌,春节过后,价格高开,从低位4801上升至5034,累计上涨232点,涨4.83%,后承压于5036压力位后出现连续式下跌调整,于2月10日夜盘承压回落至4666,累跌367点,跌幅达到7.29%,其后,在2月15日至23日,K线日破位震荡区间,价格低探至4558-4446的大底位后,出现弱势反弹,月内最高5033,最低4526,最大跌幅10.07%,月线线收阴,指标弱势向下。

回顾2月全国钢价整体先强后弱运行为主,节后开春市场在钢坯等原料的拉涨提振下偏强运行为主,然此波钢价仅仅只维持了一周的时间,之后的几周里政策面对铁矿连连打压,发改委多次发声严谨铁矿过度炒作,保供稳价成为了压制钢价走势的主要旋律,大连铁矿石从最高849.5元/吨跌至最低655元/吨,2月下旬随着俄乌局势动荡以及社会库存持续累增下,期货市场避险情绪升温,成材继续弱调,下游需求兑现力度始终未达预期,3月份来看,我们应该把重点放在库存结构变化的问题上,如果需求启动顺利,去库节点提前来临,那就代表着下游消费顺畅,反之则去库不佳,钢价仍难进一步上移,螺纹可能进一步继续调整,未来一个月可预见的变量为,钢厂产量、社会库存、表需变化,本月整体走势来看,震荡偏强运行为主,幅度暂看50-150左右。

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。