建材6月月报:身处需求淡季7月份行情涨跌并不会线上买球平台一蹴而就

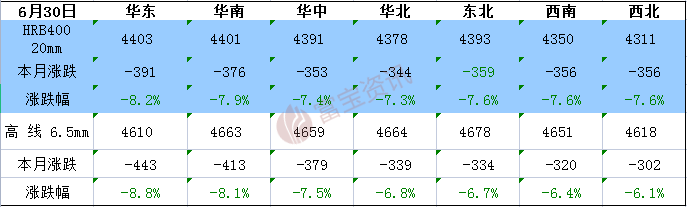

线上买球平台核心提示:6月全国建材价格偏弱运行为主。其中河北地区本月共计下调400-470元/吨,江苏地区偏弱320-460,安徽下跌400-500,云南跌520,福建地区下调360-400左右,整体来看各地区的下跌幅度都比较大,6月份受到美联储加息以及原料下跌影响,呈现断崖式下跌。且成材跌幅速度快于原料。

6月国际钢市震荡偏弱运行。美国市场,截至2022年6月25日一周,美国国内粗钢产量为175万短吨,产能利用率为80.2%。去年同期产量为184.4万短吨,产能利用率为83%,本周(截至6.25)产量同比增长5.1%,环比下降0.5%,当时(截至6.18一周)产量为175.8万短吨,产能利用率为80.5%。欧洲市场,欧盟希望通过CBAM在应对气候变化方面发挥全球影响力,从而保持欧盟在碳密集行业生产的竞争力。从钢材进出口方面看,CBAM修正草案中指出,对于不符合碳关税条例的钢材将会由欧盟进口商承担。因此,将非欧盟钢铁产品出口到欧盟的难度会越来越大,国内来看,宏观政策调控原材料,铁矿,废钢,焦炭不断下调,成本端支撑减弱,受高温多雨天气影响,下游需求仍偏弱,成交偏弱,然钢厂利润偏低,钢厂挺价意愿均强,7月来看,多地台风雨季还有高温影响下,叠加淡季需求仍偏弱调整,贸易商心态不稳,料下月市场低位震荡运行。

6月全国建材价格呈现整体大幅偏弱调整趋势,月度跌幅在250-520之间。全月受到国内外宏观消息夹击,市场信心整体偏弱,华东地区梅雨高温天气,下游需求消化整体不足。其中华北地区本月共计跌339,华东跌391,华南跌376,华中地区跌353,西南跌356,东北跌359,西北地区跌356。6月期螺下调将近300个点,走势震荡偏弱,现货月末虽然有抬升情绪,但涨后市场成交整体受阻,考虑7月全国钢厂大面积减产,预计供应端压力减缓,叠加全国控制疫情效果较好,一揽子稳经济政策落地,价格或相对6月有所反弹,7月下旬美联储加息事件影响,预计7月价格整体先强后弱

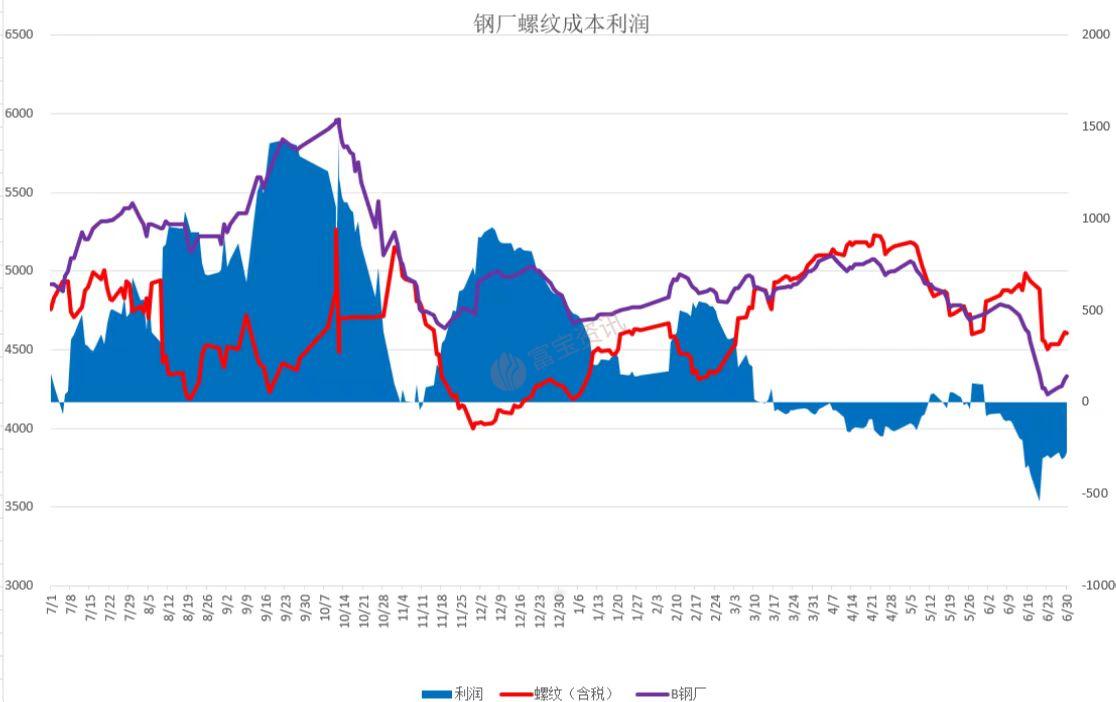

本月盈利空间较上月小幅上涨,据富宝成本模型测算,截至6月30日,国内中小钢企20mm螺纹钢盈利空间为-275元/吨,较上月末(100)盈利减少375元/吨;8-10mm高线元/吨。本月钢厂利润整体回落,主要是本月成材螺纹、热卷价格大幅下跌,现货普跌400以上,而原料铁矿跌幅相对较小,导致钢厂利润大幅缩小。预计下月在粗钢减产,需求预期较好的情况下,钢厂利润有所增加。

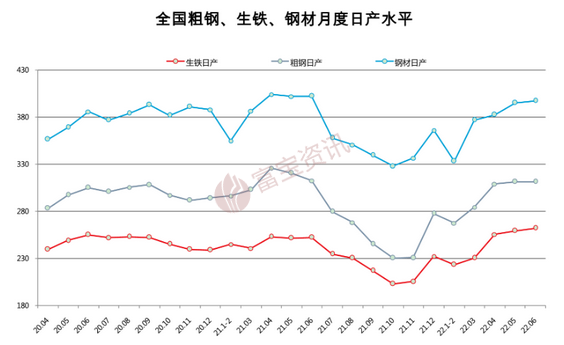

2022年5月,全国生产粗钢9661.0万吨、同比下降3.50%,日产311.65万吨/日、环比增长0.77%;生产生铁8049.0万吨、同比增长2.0%,日产259.65万吨/日、环比增长1.45%;生产钢材12261.0 万吨、同比下降2.30%,日产395.52万吨/日、环比增长3.33%;1-5月,全国累计生产粗钢4.35亿吨,同比下降8.70%,累计日产288.09万吨;生产生铁3.61亿吨、同比下降5.90%,累计日产238.99万吨;生产钢材5.49亿吨、同比下降5.10%,累计日产363.78万吨 2022年5月,重点统计钢铁企业共生产粗钢7671.18万吨、同比下降0.78%,日产247.46万吨、环比增长1.04%;生产生铁6730.13万吨、同比增长2.30%,日产217.10万吨、环比增长1.37%;生产钢材7398.35万吨、同比下降1.49%,日产238.66万吨、环比增长1.59%。1-5月,重点统计钢铁企业累计生产粗钢3.43 亿吨、累计同比下降6.50%,粗钢累计日产227.20万吨;累计生产生铁3.01亿吨、累计同比下降4.96%,生铁累计日产199.28万吨;累计生产钢材3.32亿吨、累计同比下降5.37%,钢材累计日产220.13万吨。

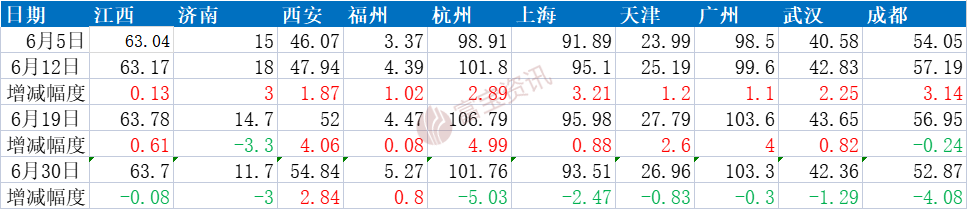

上表可见,6月华东成交量呈现跌-涨-跌状态,6月市场整体需求差,厂商心态弱,成交低迷,今天最新数据显示,6月份制造业PMI数据改善,27号-30号这周全国5大成材供需两端继续改善,库存大幅下降。但期螺宽幅震荡,商户挺价意愿一般,市场情绪不高,下游按需采买备货意愿较弱,月底商户回笼资金积极出货为主,整体出货表现不理想。预计7月华东成交量呈现先强后弱趋势。

根据最新公布的各项数据,5月份经济已经出现复苏势头,但基础还不牢固,部分增速仍处于偏低水平。6月份宏观利好持续加码,政策多次强调稳经济一揽子政策措施要加快落地见效,要切实稳住经济大盘,保持经济运行在合理区间,要积极扩大有效需求,等等。按照往年季节性规律,预计7月份钢市下游需求仍将较6月份出现环比回落,但是今年政策利好托底效果或增强。

2022年1-5月,全国基建投资累计同比增长6.7%,较1-4月增速提高0.2个百分点;1-5月份全国城镇固定资产投资同比增长6.2%,较1-4月增速放缓0.6个百分点。根据交通运输部最新数据核算,2022年5月份全国交通固定资产投资同比增长6.95%,增速较4月份提高8.25个百分点;环比增长了20.32%,增速较4月份提高29.23个百分点。

从以上数据可以看出,5月份交通等基建投资增速继续改善。进入6月份国家发改委表示,将全力推动扎实稳住经济一揽子政策措施尽快落地见效,进一步完善有利于民间投资发展的政策环境;要切实稳住经济大盘,保持经济运行在合理区间,积极扩大有效需求,要抓紧推进一批既利当前又利长远的水利、交通、地下综合管廊等项目,尽快形成实物工作量;全面加强基础设施建设,加快新型基础设施建设,提升传统基础设施水平,适度超前布局有利于引领产业发展和城镇化建设的基础设施,加强社会民生领域补短板建设,加强保障性安居工程及配套基础设施建设,加快推进城市燃气管道等老化更新改造和排水设施建设;等等。交通运输部也表示,下半年将加快开工一批重点公路项目;水利部也指出,今年争取今年全国水利建设投资完成达到1万亿元。同时,政策也加大了金融支持基建项目力度,6月份地方债发行或将达到1.9万亿元。综合考虑,虽然7月份高温、降雨等淡季效应将进一步加深,但预计相关螺线等用钢需求仍有政策利好托底。

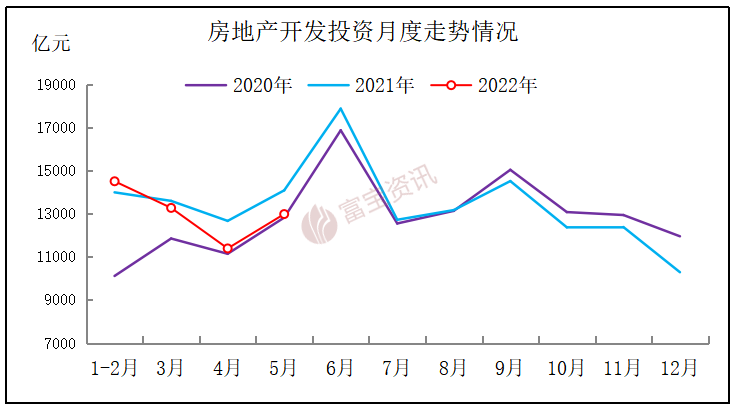

统计局最新数据显示,2022年1-5月全国房地产开发投资52134亿元,同比下降了4%,增速较1-4月份趋弱了1.3个百分点;1-5月份全国房屋新开工面积下降30.6%,较1-4月份降幅放大4.3个百分点;1-5月份全国商品房销售面积同比下滑23.6%,较1-4月份跌幅放大2.7个百分点;房地产开发企业到位资金同比下降25.8%,较1-4月份跌幅放大2.2个百分点;土地购置面积同比下滑45.7%,较1-4月份跌幅收窄0.8个百分点。

从统计局数据可以看出,5月份房地产多数指标继续走弱,不过据其他机构监测的一些数据显示,随着地方密集调整楼市政策,5月份房地产市场其实已呈现出修复趋势,只是市场未完全回暖。比如,据中指研究院统计,5月楼市整体成交上升,其监测的17个主要城市成交面积环比上涨8.8%;克而瑞监测数据显示,5月全国30个重点城市商品住宅成交面积约1318万平方米,环比上升4%,同比下降59%。6月份房地产市场继续改善,中指研究院以截至6月25日的成交数据估算整月数据预计,线上买球平台6月份一线城市楼市成交量将环比上涨122.1%;5、6月贝壳研究院监测的50城二手房成交量连续环比增长,环比增幅分别为14%、25%;万科董事会主席郁亮在6月28日的股东大会上也表示,从短期来看,地产市场已经触底,但是恢复是个缓慢温和的过程,预计6月销售会出现明显的环比上升,但仍然是同比下降,只是下降幅度相对收窄。预计7月份房地产市场继续筑底,不过,施工、开工将难以摆脱淡季影响,相关螺线实际需求或出现一定季节性环比回落。

10个样本城市中,总体来看本月整体库存处于上涨的有8个,减少的有2个。本月汛期来袭,南方大部分地区需求受到较大抑制,叠加期货下行,价格持续下跌,市场拿货意愿不强,后面则是晴热高温天气,工地施工进度反弹无力,随着吨钢利润逐渐恢复,后续钢厂检修减产幅度预期减小,预计后续库存有继续累增的可能,目前需关注库存情况,若库存实现去库,钢价继续反弹的驱动就会更强,反之则风险越大,预计下月钢价震荡偏弱运行,建议短期以短线操作为主,及时兑现利润

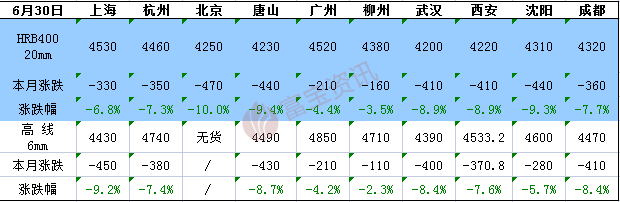

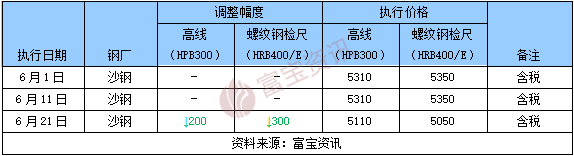

6月初受节日上涨带动,市价出现小涨,然北方高温、南方多雨加之市场心态悲观,需求迟迟不见启动,终端采买有限,成交表现寥寥,现货回升受挫,商家情绪悲观,多随行就市出货为主,市场资金面偏紧,6月中旬螺纹现货价格大幅走弱,市场价格严重倒挂,商家前期库存成本亏损严重,钢厂出于维稳心态,中上旬指导价格延续持稳;6月下旬指导价格下调200-300元/吨不等;根据目前市场情况来看,月底受国家宏观利好消息面带动,期螺持红运行,现货市场情绪有所回暖,加之最新库存数据显示表需产量、厂库减少、表需增加,且钢厂亏损情况下存挺价意愿,预计下月钢厂指导价格稳中偏强运行。

螺纹主力2210合约本月总体呈现高位回落、加速赶底的行情,价格在周均线附件实现超跌反弹,月内最高4834,最低4074,振幅760。主因美联储加息75个基点落地,全球流动性收紧,市场担忧美国经济衰退,避险买盘助推美元走强,原油、煤炭等商品价格受此利空大幅走低,削弱黑色系成本端支撑。端午节后国内南方多雨、北方高温的气候持续,导致终端实际开工难以回暖,但疫情后的需求恢复预期踏空,钢材总库存居高不下,钢厂亏损引发减产检修扩大,负反馈驱动下原料端铁矿、焦炭成本坍塌,成材价格亦大幅跟跌。但随着国内疫情总体得到控制,下游终端复工复产提速,国家稳经济政策继续发力,国内各项宏观数据环比均明显改善,修复市场情绪;且焦炭提降落地推迟,需求改善推动库存连续两周下降,螺纹盘面开始修复反弹,日线低位重心持续抬升,终收4378,较月内低点回升304点。由于月初跌幅过大,月线%。

回顾6月全国钢价断崖式下跌,且跌幅空间比5月份还大,本月钢价共计下跌320-520元/吨,尤其是美联储加息数据公布以后,在之前被疫情影响而延迟的下游需求,始终并未出现明显的起色,同时6月中旬钢厂亏损减产检修明显增多,对炉料的需求带来打压,铁矿,焦炭、废钢等纷纷下调,修复利润空间,线上买球平台加上钢市淡季特征明显,整个钢材产业的内驱动力十分弱,供需双弱引发产业负反馈,6月中旬盘面就呈现出6连阴行情,月底利空逐渐出尽,期螺超跌反弹,成交情绪面等慢慢趋于缓和,外加宏观政策刺激出现了阶段性的成效,下半年资金面仍然稳市场、稳经济逻辑不变,但考虑第三季度处于高温天气,需求释放空间有限,全国钢厂检修力度增加,综合来看7月份供应有进一步降低的趋势,7月份先强后弱看待,幅度100-200左右。

如果您无法正常浏览文章全文,请下载并安装Adobe Acrobat Reader。下载地址:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,线上买球平台由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。